Современный валютный кризис в России

09-09-2015Фомин Д.А., кандидат экономических наук, Новосибирский государственный технический университет

Непрерывное изменение валютного курса российского рубля на протяжении всего прошлого года является результатом сложного взаимодействия различных политических, экономических и внешнеторговых факторов. Работа содержит анализ валютного рынка России и субъектов, определяющих его конъюнктуру. Рассматриваются последствия обесценивания рубля, а также предлагаются меры по стабилизации валютного рынка.

Ключевые слова: валютный рынок, внешний долг, валютный курс, Центральный банк, российский экспорт, российский импорт, государственное регулирование экономики

Критическим периодом для российской национальной валюты стал прошлый, 2014 год, особенно его вторая половина. Однако предпосылки валютного кризиса и обесценивания [1] рубля вызревали давно. Валютный рынок представляет собой не только важнейший инструмент международного обмена, но и индикатор состояния национальной экономики.

Современный валютный рынок, как и любой другой рынок, находится под воздействием спроса и предложения. В качестве товара выступают конвертируемые денежные единицы других стран, а субъектами его деятельности являются российские компании, банки (включая Центральный Банк), государственные органы, население. Кроме того, рынок формируется как под влиянием внутренних, российских факторов, так и внешних. В данной работе рассматриваются факторы, оказывающие влияние на спрос и предложение валюты. Эти факторы анализируются с точки зрения их носителей – субъектов рынка, так и с точки зрения их происхождения (внутренние или внешние).

Предпосылки

Непосредственные предпосылки валютного кризиса были сформированы еще в 2013 г. По нашим с Г.И. Ханиным расчетам, основанным на анализе динамики энергопотребления и грузоперевозок, в этом году произошло сокращение промышленного производства примерно на 2-3%.[2] Это падение на первоначальном этапе не повлекло за собой сокращения доходов населения и спада инвестиций. Тем не менее, оно сказалось на внешнеторговых операциях. Если собственное производство падает, значит, уменьшаются экспортные возможности экономики, объем продаж российской продукции должен сократиться. С другой стороны, должны увеличиться импортные поставки с целью компенсации падения российского промышленного производства. Именно это и случилось. По данным Росстата, рассчитанным по методологии платежного баланса, объем экспорта в 2013 г. сократился на 0,9% к уровню 2012 г., а импорт увеличился на 2,6%.[3]

Это изменило конъюнктуру валютного рынка. У российских экспортных компаний сократилась выручка, в результате чего произошло снижение предложения валюты на российском внутреннем рынке. Одновременно российские компании-импортеры увеличили закупки продукции на мировом рынке, что повысило давление на валютный рынок со стороны спроса. Если на какой-либо товар (в данном случае – иностранную валюту) повышается спрос и одновременно сокращается его предложения, то рынок реагирует единственно возможным способом – повышением цены на валюту, ростом обменного курса.

Таким образом, предпосылки валютного кризиса имеют длительную эволюцию и связаны с падением производства в России. Кризис определили внутренние долгосрочные факторы развития российской экономики, связанные с ее хронической недоинвестированностью и исчерпанностью советского материального и кадрового наследия, критической зависимостью российского потребительского рынка и инвестиционной сферы от импорта.

Санкции

На эти долгосрочные, и без того крайне неблагоприятные для российского валютного рынка факторы, наложился ряд конъюнктурных внешних и внутренних факторов. Прежде всего, это введение западными странами санкций в отношении России. Наиболее негативное воздействие оказал запрет на кредитование западными банками российских компаний. Дешевые западные кредиты в современной российской экономике традиционно рассматривались как основные источники инвестиций и ресурсы пополнения оборотных средств крупнейших российских корпораций. Причина зависимости отечественной экономики от западной кредитной системы состоит в слабости российского банковского сектора, практически полного отсутствия в стране долгосрочных финансовых пассивов и доминировании потребительского кредитования над инвестиционным.

Более того, российская банковская система, вследствие высокой задолженности перед иностранными банкирами, сама оказалась в тяжелейшей экономической ситуации. Однако до середины 2014 г. ситуация многим не казалась критической: интеграция российской экономики в рынок мирового капитала позволял российским банкам и корпорациям гасить старые кредиты путем их реструктуризации и новых займов. В 2014 г. устоявшейся практике пришел конец. Российские компании, банки и государственные органы лишились возможности привлечения внешних финансовых ресурсов, а для погашения ранее выданных кредитов могли рассчитывать только на собственные средства. Рассмотрим внешний долг РФ и изменения, произошедшие в 2014 г. (таблица 1).

Таблица 1 – Оценка внешнего долга РФ по данным ЦБ на 1 января 2014 и 2015 гг., млрд. долл. США

| Заемщики | 2014 г. | 2015 |

| Органы государственного управления | 61,7 | 41,5 |

| Центральный Банк | 16,0 | 10,4 |

| Банковский сектор | 214,4 | 171,1 |

| Корпоративный сектор | 436,8 | 376,5 |

| Итого | 728,9 | 599,5 |

Источник: данные ЦБ РФ (http://www.cbr.ru/statistics/print.aspx?file=credit_statistics/debt_est_new.htm)

Как видно, за год внешний долг России уменьшился на 129,4 млрд. долл. Уменьшение произошло как за счет экспортной выручки, которую формируют российские компании, так и сокращения валютных запасов субъектов российской экономики. Для российской экономики эта величина существенная. Достаточно указать, например, что она превышает трехмесячную экспортную выручку российских компаний.[4] Это привело к снижению предложения валюты на внутренне рынке и увеличению спроса на нее тех субъектов, которые имели долги в иностранной валюте, но при этом не имели валютной выручки и валютных накоплений.

При официальном курсе рубля к доллару в январе 2014 г., равном 35,24, получаем, объем задолженности западной кредитной системе 25,7 трлн. р. (728,9 млрд. долл. х 35,24 руб. / долл.). Сравним эту величину с внутренней кредитной задолженностью. На начало 2014 г., объем размещенных средств, которые кредитные организации предоставили организациям и населению виде кредитов, депозитов, составил 38,8 трлн. р.[5] Однако часть внутренней задолженности сформирована за счет иностранных межбанковских кредитов, которые банки России использовали в качестве собственных активов. На начало 2014 г. эта величина составила 7,6 трлн. р. (214,4 млрд. долл. х 35,24 руб. / долл.). То есть, чистая внутренняя задолженность составляла 31,2 трлн. р. (38,8 трлн. р. – 7,6 трлн. р.). Таким образом, общий долг всех субъектов экономики РФ отечественной и иностранной кредитной системе на начало 2014 г. составил 56,9 трлн. р., а удельный вес задолженности западным банкам достиг 45,2%. Такой размер, иначе как критическим, назвать нельзя.

Столь высокая зависимость российской экономики от кредитных западных рынков имеет только одно объяснение. В России, несмотря на бурный рост и финансовые возможности последнего десятилетия, так и не создана полноценная банковская система. Ее слабость проявляется в том, что она по качеству своего менеджмента и размеру располагаемых активов не способна играть активную роль в структурных экономических преобразованиях, о необходимости которых столь много говорится. Банковская система для этого не имеет ни долгосрочных пассивов, ни инвестиционных инструментов, ни кадров. Более того, российские банки не в состоянии обслужить даже примитивную современную российскую экономику, обеспечить сырьевые корпорации необходимыми финансовыми ресурсами.

Цены

Сокращение поступления валюты на российский рынок произошло также по причине снижения цен на основные экспортные товары, главным образом сырьевые, занимающие в структуре поставок за границу около 75%. Падение цен началось во второй половине 2014 г., а совокупное значение этого фактора проявилось в изменении экспортной выручки[6] (табл. 2).

Таблица 2 – Месячная динамика экспорта РФ в 2014 г., в % к к аналогичному периоду 2013 г.

| Январь | Февраль | Март | Апрель | Май | Июнь | Июль | Август | Сентябрь | Октябрь | Ноябрь | Декабрь | Год |

| 102,0 | 87,1 | 105,8 | 107,2 | 107,5 | 97,1 | 105,7 | 97,5 | 85,1 | 94,6 | 78,3 | 75,9 | 94,9 |

Источник: данные Росстата (http://www.gks.ru/wps/wcm/connect/rosstat_main/rosstat/ru/statistics/ftrade/)

Как видно, за год экспортная выручка снизилась на 5,1%, что негативно сказалось на предложении валюты на российском рынке. По всей видимости, снижение цен на российские экспортные товары представляет собой долгосрочную тенденцию и знаменует возврат к традиционной мировой практике ценообразования на энергоносители и сырье. Для России эта новую реальность означает повышение валютного курса и снижение доступности иностранных товаров и услуг.

Население

Население, в тщетных, но крайне настойчивых попытках сохранить свои накопления, дестабилизировало рынки практически всех товаров, представляющих сколько-нибудь значимый инвестиционный интерес. Спектр этих товаров простирался от гречневой крупы до элитной недвижимости, а социальные слои от пенсионеров до новой российской элиты. В вопросах избавления от российских денежных знаков россияне проявило полное единодушие и солидарность, столь редко встречаемые в других экономических и жизненных обстоятельствах. Инвестиционный марафон наблюдался в течение всего 2014 г., а своего апогея достиг к его концу.

Не стал исключением валютный рынок, жители России традиционно и вполне обоснованно не доверяет рублю и рассматривает иностранную валюту в качестве инструмента сохранения своих сбережений. Спрос населения формируется за счет покупки наличной валюты, а также за путем снятия средств с валютных счетов в банках. Предложение валюты населением складывается из ее продаж банкам в наличной форме и открытием валютных счетов. На протяжении всех месяцев 2014 года размер спроса на иностранную валюту со стороны населения превышал размер ее предложения, но наибольшее превышение спроса над предложением было в последнем квартале (табл. 3).

За весь год население увеличило запасы наличной валюты на 46,3 млрд. долл., из них за счет покупки валюты на 40,2 млрд. долл. и за счет сокращения валютных счетов в банках на 6,1 млрд. долл. В России многие люди ошибочно считают, что банк – это пункт, в котором меняются рубли на валюту. Но никак не учреждение, в котором следует хранить деньги (в том числе деньги иностранные).

Размер годового накопления населением валюты примерно соответствует месячной экспортной выручке всех российских экспортных компаний. Стихийная паническая реакция людей на изменение валютных курсов и связанный с ним рост цен на импортные товары привела к увеличению спроса на валюту, что еще больше усилило негативную конъюнктуру на валютном российском рынке.

К настоящему времени иностранная валюта пока выполняет только функцию накопления (причем не только у населения, но и государственных структур, банков, российских корпораций). В дальнейшем нельзя исключить, что иностранная валюта будет служить также мерой стоимости товаров на российских рынках и средством внутреннего платежа, как это было в 90-е годы прошлого века. Предпосылками возврата прошлого являются большой объем наличной валюту на руках у населения (это условие уже выполнено), а также стремительное обесценивание российского рубля.

Парадоксальность сегодняшней ситуации заключается в том, что политическое и идеологическое противостояние России с западными странами привело к существенному укреплению позиций иностранных валют на территории нашей страны. А если принять во внимание получаемый западными странами эмиссионный доход от размещения национальных денег за пределами собственных стран, то получается, что это укрепление произошло за счет России путем дискредитации и обесценивания ее национальной денежной единицы. Вне всякого сомнения, это одна из характерных черт современного российского экономического постмодернизма.

Банки

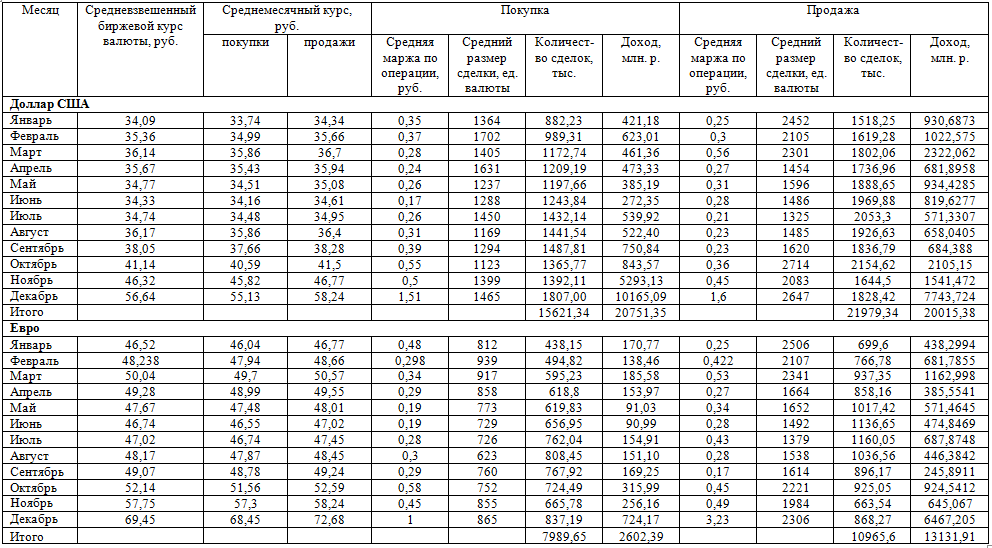

Столь ажиотажный спрос на иностранную валюту не могли оставить без внимания российские банки, которые традиционно выступают посредниками между валютной биржей и населением. Банки выступаю в качестве самостоятельных игроков на валютной бирже, а свои доходы формируют за счет маржи, образующейся из-за разницы биржевой цены валюты и розничной. Общий объем доходов банков определяется размером маржи, средней стоимостью одной операции по купле-продаже валюты и количеством сделок (табл. 4).

Таблица 3 – Спрос и предложение физических лиц на иностранную валюту, 2014 г., млн. долл. США

| Показатели | Январь | Февраль | Март | Апрель | Май | Июнь | Июль | Август | Сентябрь | Октябрь | Ноябрь | Декабрь |

| Спрос, всего | 9443 | 9616 | 14304 | 9484 | 8958 | 8679 | 8869 | 8942 | 8905 | 13412 | 10057 | 20791 |

| куплено и получено по конверсии | 6282 | 5822 | 7393 | 4786 | 5466 | 5447 | 5151 | 5169 | 4993 | 8635 | 5216 | 7503 |

| снято с валютных счетов | 3161 | 3794 | 6912 | 4698 | 3492 | 3232 | 3718 | 3774 | 3913 | 4777 | 4841 | 13288 |

| Предложение, всего | 5640 | 6686 | 7485 | 7605 | 5992 | 6375 | 7103 | 5801 | 6351 | 6786 | 6791 | 12561 |

| продано и сдано на конверсию | 1777 | 2446 | 2533 | 2997 | 2326 | 2418 | 3062 | 2525 | 2809 | 2325 | 2764 | 3695 |

| зачислено на валютный счет | 3863 | 4240 | 4952 | 4608 | 3666 | 3956 | 4041 | 3276 | 3542 | 4461 | 4027 | 8866 |

| Превышение спроса | 3803 | 2930 | 6819 | 1879 | 2966 | 2304 | 1766 | 3141 | 2554 | 6626 | 3266 | 8230 |

| Сальдо покупок | 4505 | 3376 | 4860 | 1789 | 3140 | 3029 | 2089 | 2644 | 2184 | 6310 | 2452 | 3808 |

| Сальдо вкладов | -702 | -446 | 1960 | 90 | -174 | -724 | -323 | 498 | 371 | 316 | 814 | 4422 |

Рассчитано по: Обзор состояния внутреннего рынка наличной иностранной валюты за соответствующие месяцы (http://www.cbr.ru/analytics/Default.aspx?Prtid=bnksyst)

Таблица 4 – Расчет доходов банковского сектора от операций с наличной валюты физических лиц, 2014 г.

Рассчитано по: Статистический бюллетень Банка России. – 2015. – №3. – С. 95, 101, 102 (http://www.cbr.ru/publ/BBS/Bbs1503r.pdf).

Если верить банковской валютной статистике (а верить или нет, это большой вопрос) в 2014 г. количество валютных сделок населения с банками составило 56,6 млн. Конечно, эта цифра не позволяет судить о том, сколько людей и в какой степени использует ведущие мировые валюты в качестве средства накопления. Тем не менее, ее величина позволяет утверждать, что валютные накопления активно формируются у значительной части населения, которая не обременена разного рода кредитными обязательствами.

Доходы банков, полученные от операций с основными видами иностранных валют (точнее, на спекуляции валютой, если называть вещи своими именами), в 2014 г. составили 56,5 млрд. р., большая часть из которых была получена в последнем квартале года.

Российские банки, вне всякого сомнения, играли на повышении стоимости валюты и не только удовлетворяли ажиотажный спрос на валюту, но и в значительной степени его формировали. Обвал российского рубля на валютной бирже стал источником крупной банковской прибыли. О том, что валютные сбережения сокращают депозитные счета, а снижение активов уменьшает кредитные возможности, банковское сообщество старалось просто не думать.

ЦБ

Центральный Банк (ЦБ), являясь важнейшим регулятором валютного рынка, предпринимало отчаянные, но явно недостаточные усилия по стабилизации российского рубля. До декабря 2014 г. единственным задействованным инструментом валютного регулирования были валютные интервенции. С января 2014 г. по март 2015 г. общий объем интервенций составил 42,3 млрд. долларов США. Наибольший объем интервенций пришелся на первую половину 2014 г., а рекорд расхода средств за всю свою историю Центральный Банк установил 4 марта, спустив на биржевых торгах 11,3 млрд. долл.[7]

Валютные интервенции, а также разного рода валютные займы и кредиты российским банкам и корпорациям привели к резкому сокращению золотовалютных резервов ЦБ. На начало 2014 г. их размер оценивался в 510,5 млрд. долл., за год они сократились до 386,2 млрд. долл., а к настоящему времени (конец апреля 2014 г.) до 350,5 млрд. долл.[8]

Тем не менее, несмотря на громадные валютные вливания в экономику, добиться стабилизации рубля так и не удалось. В условиях ажиотажного спроса на валюту и стремительного таяния резервов, ЦБ 5 ноября выпускает пресс-релиз под нелепым названием «О параметрах курсовой политики Банка России».[9] Если перевести туманные формулировки релиза в привычный лексический регистр, то можно понять следующее: Банк России отказывается от сохранения валютного коридора, размер дневных интервенций отныне не будет превышать 350 млн. долл. США, а курс рубля будет формироваться под воздействием рыночных факторов. Вне всякого сомнения, данный релиз был направлен не на спасение российского рубля, а на снятие с ЦБ всякой ответственности за его дальнейшую судьбу.

Однако с ситуацией на рынке нужно было что-то делать. Следующим шагом ЦБ стало повышение ключевой ставки до 17% с 16 декабря 2014 г. Эта мера ЦБ широко обсуждалась в научной и деловой печати, нет большого смысла приводить доводы ее многочисленных критиков. Можно сказать лишь то, что с ее помощью так и не удалось покончить с посредниками на валютном рынке, так как доходность валютных спекуляций, даже если они велись на кредиты с высокой стоимостью, существенно превышала новую ставку ЦБ. Справедливости ради следует все-таки признать, что с помощью этой меры удалось в какой-то степени связать наличную денежную массу населения. Об этом, в частности, свидетельствуют громадные очереди вкладчиков в офисах банков, образовавшиеся вскоре после объявления о повышении ставок по депозитам.[10] Тем не менее, вряд ли по этому поводу можно испытывать оптимизм, даже самый осторожный. По сути, эта мера ЦБ была направлена не на борьбу с причинами, вызвавшими валютный кризис, а со следствиями данного кризиса. Более того, повышение ключевой ставки сделает кредиты российских банков еще более недоступными и дорогими, а значит, есть все основания считать принятое ЦБ решение дестабилизирующим кредитный рынок и всю российскую экономику. Наконец, эта мера наверняка ослабит и без того слабый российский банковский сектор. В текущей экономической ситуации основная проблема для российских производителей заключается в более медленном росте оптовых цен по сравнению со стоимостью кредитных ресурсов. По официальным данным, в 2014 г. индексы цен производителей промышленной продукции выросли всего на 5,9%.[11] Российские промышленные предприятия в условиях ограниченного спроса не в состоянии повысить оптовые цены и тем самым оправдать дополнительные издержки привлеченного капитала. Повышение ключевой ставки, вне всякого сомнения, существенно затруднит размещение кредитов и повысит риски использования заемных средств.

Однако самое главное и страшное даже не это. Российский валютный рынок отныне функционирует в условиях новой реальности. Реальность эта такова, что основные движущие факторы этого рынка – спрос и предложение, предоставлены сами себе. В России нет никаких сил, которые могли бы обуздать и сдержать рынок и порождаемые ими фантомы – ажиотаж и панику. Отныне государство, банки, организации и население являются безвольными заложниками рыночной стихии.

Государство

Нет никакого сомнения в том, что действия государства оказали колоссальное воздействие на валютный рынок. Эти действия были связаны, главным образом, с внешней государственной политикой, следствием которой стали международные санкции и изоляция России от мировых рынков капитала. Решения о санкциях были приняты в марте 2014 г. Также в марте отчетливо обозначилась дестабилизация валютного рынка, когда были зафиксированы максимальный спрос на валюту со стороны населения и максимальные интервенции ЦБ. Однако никаких стабилизирующих рынок мер до декабря прошлого года государство не предпринимало.

К середине декабря 2014 г. стало понятно, что меры ЦБ для стабилизации валютного курса в виде интервенций и повышение ключевой ставки исчерпаны и, самое главное, недостаточны. В кризисных для российского рубля условиях на совещании Правительства 16 декабря было принято воззвание к экспортерам об «ответственной политике на валютном рынке». В деловых изданиях появились сообщения о достигнутой договоренности между Правительством и крупнейшими компаниями-экспортерами. Смысл этой договоренности заключался в том, что крупнейшие российские компании обязывались поставлять на внутренний валютный рынок ежедневно не менее 1 млрд. долл. США. Правительство, в свою очередь, обязывалось помогать экспортерам рассчитываться с западными кредиторами за счет средств фонда национального благосостояния и золотовалютных резервов ЦБ. Логика действия правительства заключалась в максимальном стимулировании предложения валюты на рынок, формируемого за счет валютной выручки российских компаний-экспортеров. Однако принятые соглашения трудно назвать кардинальными. Прежде всего, дневной объем торгов на валютной бирже с расчетами «сегодня» в середине декабря был немногим менее 2 млрд. долл. США и 0,3 млрд. евро.[12] Понятно, что добиться стабилизации рубля в условиях ажиотажного валютного спроса такими мизерными средствами было невозможно.

То же самое касается и обязательств государства. На конец 2014 г. совокупный объем средств фонда национального благосостояния был равен 78 млрд. долл. США, а объем резервного фонда – 88 млрд., то есть всего 166 млрд.[13] При этом общий долг российских компаний – 376,5 млрд. долл. США (таблица 1). Достаточно ясно, что у государства при любом распределении резервов не хватит средств для погашения внешних корпоративных долгов. И потому государственная финансовая помощь будет явно недостаточна, к тому распределена она будет крайне неравномерно. Вне всякого сомнения, ее основными получателями станут крупные российские корпорации, имеющие возможности лоббирования своих интересов на высшем государственном уровне. Впрочем, вряд ли много получат и эти компании, у государства и без них много финансовых неотложных обязательств. Достаточно указать, например, что на борьбу с прошлым кризисом, который был, вне всякого сомнения, гораздо более легким, государство истратило в 2008-2011 гг. 116,6 млрд. долл. США.

Тем не менее, принятые на себя обязательства перед российскими корпорациями государство выполняет. В конце декабря 2014 г. компания «Роснефть» с целью привлечения средств для выплаты валютной задолженности выпустила облигации на сумму 625 млрд. р. Под эмиссионный выпуск, используемый в качестве залога, нефтяная компания через посредническую фирму получила у ЦБ валюту.[14] Для погашения иностранной корпоративной задолженности задействованы также средства фонда национального благосостояния. Размер средств фонда за три первых месяца 2015 г. сократился на 3,6 млрд. долл.[15]

Принятые государством и ЦБ в конце прошлого года меры результатов не дали, падение курса рубля продолжалось до начала февраля 2015 г. Рынок сам определил дно падения и то, когда и каким оно будет. Это самый главный итог усилий российского государства по спасению своей национальной валюты.

Последствия

Экономическое сообщество активно обсуждало практически в течение всего прошлого года проблему влияния санкций и изменение валютного курса на потребительский рынок. В качестве показателей этого обсуждения использовались данные Росстата о структуре товарных ресурсов. Последнее наиболее тщательное исследование на эту тему было выполнено Росстатом в конце 2012 г.[16] Согласно этим данным, впоследствии многократно растиражированным, но так и непонятым правильно, в 2011 г. российский рынок в целом формировался на 57% за счет собственного производства и на 43% за счет импорта. Что касается рынка продовольствия, то доля импортных товаров на нем составляла 33%, а доля импорта на рынке непродовольственных товаров была равной 51%. Эти цифры убедили многих в том, что большая часть потребляемых товаров производится в России, а ценообразование на них определяется исключительно внутренними российскими факторами. Однако в действительности все оказалось не так.

Сейчас уже очевидно, что скачок цен практически на все товары в конце прошлого года – начале настоящего стал полной неожиданностью. Причем неожиданностью не только для населения, но и для государственных органов. Государство, не осознав подлинных причин роста цен и объективный характер этого роста, обвинило в повышении цен розничные сети и производителей. В январе и феврале проводились полицейские рейды, прокурорские проверки, многосторонние совещания, а многие регионы административно ограничивали цены (точнее, пытались ограничивать цены) на социально значимые товары. Не менее нелепо и также беспомощно выглядела на фоне роста цен и экономическая наука, представители которой с помощью цифр Росстата пытались осознать последствия санкций и валютного кризиса.

Для понимания происходящего, прежде всего, нужно понять, что приводимые в многочисленных публикациях данные Росстата свидетельствуют о конечной продукции, но не промежуточной, необходимой для ее производства. Является ли российской одежда, полностью сшитая из импортных тканей? Продовольствие, произведенное из западного сырья? Машины, собранные из заграничных деталей? Формально, статистически, да, это продукция российского производства. Но фактически это та же импортная продукция с минимальной российской величиной добавленной стоимости. Для ответа на вопрос о том, сколько российского производит российская промышленность, необходимы специальные расчеты коэффициента локализации продукции. Однако в России такие расчеты, насколько я знаю, не производятся. Единственное известное мне исключение – это расчеты иностранных компаний, которые в России размещают различные сборочные производства.

Возможен только грубый расчет влияния импорта на внутренний рынок. В 2012 г. удельный вес потребительской продукции в структуре российского импорта составил 38,1%; инвестиционной продукции – 24,9; промежуточной – 37%.[17] Если допустить, что промежуточная продукция распределяется между потребительской и инвестиционной пропорционально их удельному весу в структуре импорта, получим, что потребительский импорт конечной и промежуточной продукции равен 60,5% (38,1% + 22,4%), а инвестиционный – 39,5% (24,9% + 14,6%). Соотношение конечной и промежуточной потребительской продукции может составлять 58,8% (22,4% / 38,1% х 100%). Получается, что российский потребительский рынок на 43% формируется за счет конечной импортной продукции и на 25,3% за счет промежуточной (43% х 58,8% / 100%). То есть, всего 68,3% потребительской продукции обеспечиваются импортными поставками и лишь оставшиеся 31,7% собственным российским производством. Этот расчет, при всей своей приближенности, показывает крайнюю уязвимость российского рынка потребления от внешней конъюнктуры.

Еще одна причина, по которой происходит рост внутренних цен при изменении валютного курса, заключается в открытости российского рынка. Снижение стоимости рубля улучшает внешнеторговые перспективы российских компаний, экспорт для них является альтернативным каналом реализации продукции. Статистические данные об экспорте выходят с большим опозданием. Но в деловых изданиях после начала обесценивания рубля были сообщения, например, о том, что из Новосибирской области в Казахстан вывозился скот, китайские компании скупали кедровый орех в Сибири и запасы рыбы на Дальнем Востоке, а оказавшиеся в России иностранные туристы покупали технику. Соответственно, выравнивание внутренних и мировых цен при изменении валютного курса неизбежно должно было сопровождаться ростом цен на российском потребительском рынке.

Стоит более подробно рассмотреть соотношение внутренних оптовых промышленных цен и внешних экспортных. Для этого проанализируем динамику цен в период 2009-2013 гг., то есть за период, в течение которого не было значительных изменений валютного курса (табл. 5).

Таблица 5 – Индексы цен внешней торговли, производителей промышленной продукции и курса рубля к доллару США, 2009-2013 гг., % к предыдущему году

| Индексы | 2010 г. | 2011 г. | 2012 г. | 2013 г. | 2013 г. к 2009 г. |

| Цен внешней торговли | 123,1 | 132,9 | 101,6 | 95,7 | 159,07 |

| Цен производителей промышленной продукции | 114,9 | 117,3 | 106,8 | 103,4 | 148,84 |

| Курса рубля и доллара США | 100,8 | 105,6 | 94,3 | 107,8 | 108,23 |

Источник: Российский статистический ежегодник, 2014. Табл. 23.31; 25.1; 26.33. (http://www.gks.ru/bgd/regl/b14_13/Main.htm).

Как видно, за четыре годы промышленных цен выросли в 1,49 раза, а курс доллара в 1,08 раза. Совокупный рост внутренних цен и доллара США по отношению к российскому рублю составил 1,6 раза (1,49 х 1,08). Это довольно близко к росту экспортных цен на российские товары (1,59 раза). Приведенный расчет свидетельствует о том, что динамика внутренних российских цен практически полностью определяется внешними ценами и валютным курсом. Ни о какой свободе ценообразования и независимости внутренних цен от мировых не может быть и речи в современных условиях.

Конечно же, ничего необычного в этом явлении нет. Оно очень давно и хорошо известно и определено как валютный демпинг. И если бы не поголовная экономическая безграмотность наших экономистов и государственных деятелей, представить последствия обесценивания рубля в условиях открытости российских границ было совсем не сложно.

От повышения валютного курса пострадало не только население. Существенно ухудшились инвестиционные возможности российской экономики, при чем не только из-за введенных санкций, но и возросшей стоимости инвестиционного импорта. Обесценивание рубля, в принципе, выгодно только российским компаниям-экспортерам. Однако большая часть компаний является сырьевыми, поэтому для них на эффект от снижения стоимости рубля накладываются гораздо большие потери от сокращения стоимости сырья на мировых рынках. Выигрыш могут получить только высокотехнологичные российские компании, продукция которых востребована мировым рынком. По мнению В.К. Фальцмана, к ним можно отнести компании только трех отраслей российской промышленности: оборонной, атомной и газонефтехимию.[18] К сожалению, автор не приводит оценок фактического и возможного экспорта этих отраслей. Но понятно, что речь идет лишь о нескольких процентах общего российского экспорта.

Ничего хорошего населению и экономике России современный валютный кризис дать не может. В этом заключается его главное отличие от аналогичного кризиса 1998 г. Установившийся в результате кризиса 1998 г. высокий валютный курс обеспечил импортозамещение за счет роста внутреннего производства. Рост стал возможным благодаря избытку производственных мощностей и резервов рабочей силы, сформированных в советское время и неиспользовавшихся в начале 90-х годов. Сейчас таких резервов нет. Создание производственных мощностей, которое практически невозможно за счет внутренних источников, неизбежно поднимет вопрос о стоимости национальной валюты и выработке государственных мер, направленных на ее долгосрочную стабильность.

Будущее

Укрепление российского рубля в марте-апреле 2015 г. не должно создавать иллюзий относительно его будущего. Это временная стабильность, так как не устранена ни одна из причин, приведших к валютному кризису. Меры дальнейшего развития валютного рынка должны быть связаны с усилением регулирования рыночного спроса и предложения. Речь не идет о государственном администрировании валютного обращения, как это было в СССР. Речь идет о построении валютной системы, в которой действие рыночных факторов регламентируется системой государственных мер, направленных на стимулирование предложения валюты на внутреннем рынке и ограничение спроса на валюту. Эти меры могут быть сведены к следующим.

- Установить жесткий государственный контроль за валютной выручкой российских компаний-экспортеров. Целью контроля является зачисление всей экспортной выручки предприятий на счета российских банков. Рассмотрим данные платежного баланса РФ.[19] В 2014 г. отток капитала со стороны банков корпоративного сектора составил 154,1 млрд. долл. Большая часть вывезенных средств была израсходована на оплату внешней кредиторской задолженности. Согласно данным табл.1. сумма платежей российских банков и корпораций западным кредиторам составила 103,6 млрд. долл. Образующаяся разница между общей суммой заграничных трансфертов и платежам по кредитам в размере 50,5 млрд. долл. представляет собой величину ничем экономически необоснованного оттока капитала за границу.

Контролировать нужно также цены, по которым компании продают российскую продукцию. Как показало наше исследование, российские экспортные цены часто на 10-15% ниже мировых цен. Причина заключается в том, что компании продают свою продукцию не напрямую потребителям и рынку, а через различные посреднические фирмы (многие из них зарегистрированы в оффшорных зонах), которые контролируются менеджерами компаний.[20] Облегчает задачу контроля то, что значительная часть экспортных российских компаний является государственными. Эта мера позволит увеличить предложение на внутреннем российском валютном рынке.

- Ограничить импорт товаров, которые не относятся к жизненно необходимым, не являются социально значимыми, а также товаров, производство которых можно организовать на территории России в короткие сроки. Речь идет главным образом о предметах роскоши, товарах престижного потребления и технологически простой в изготовлении продукции. Конечно, эта мера входит в прямое противоречие с принципами ВТО. Но, как показал прошлый год, принципы ВТО уже не являются основополагающими в торговой политики как России, так и по отношению к России. Ограничение импорта приведет к снижению спроса на иностранную валюту и, тем самым, к укреплению российского рубля. В этих условиях можно будет наращивать импорт технологической и инвестиционной продукции, проводить модернизацию российской экономики.

- Пересмотреть правила проведения торговых сессий на валютной бирже и отбор участников этих торгов. К торгам необходимо допускать только тех участников, которые имеют счета от иностранных контрагентов на оплату импортных товаров. Тем самым от рынка будут отсечены валютные посредники. Рынок перестанет быть ареной получения спекулятивных доходов, а превратится в нормальную торговую площадку по обмену одной валюты на другую.

- Требуется ввести запрет на операции с валютой физическими лицами. Оценим объем иностранной валюты, которым располагает население. На конец 2014 г. по оценке Центрального Банка население располагало наличной валютой в размере 21 млрд. долл. США.[21] Этим оценкам, как и всем прочим официальным оценкам, не стоит особо доверять.[22] В 2014 г. население увеличило запасы валютной наличности еще на 46,3 млрд. долл. за счет покупки валюты и ее снятия с банковских счетов. Таким образом, к концу 2014 г. население располагала наличной валютой на сумму не менее 67,3 млрд. долл. Это наличные накопления. Есть еще банковские валютные счета физических лиц. На начало 2015 г. размер вкладов в иностранной валюте составил 4846 млрд. р.[23] При курсе доллара в январе 2015 г., равном 68,93 р.[24], получаем размер валютных вкладов равным 70,3 млрд. долл. Итого население располагает валютными накоплениями в размере 137,6 млрд. долл. США. Это лишь немногим меньше, чем совокупное количество валютных средств в фонде национального благосостояния и резервном фонде. Но в действительности накопления населением могут быть значительно выше вследствие плохого учета валютной наличности.

Запрет свободного хождения иностранной валюты в стране позволит повысить устойчивость валютного рынка, так как население, подверженное периодическим приступам паники и ажиотажа, является очень серьезной дестабилизирующей стихийной силой. Кроме того, отсутствие валютной альтернативы позволит населению хранить деньги в рублях на банковских счетах, что в целом существенно повысит устойчивость отечественной денежной системы. Нужно отметить, что ограничения по продаже валюты являются действенной мерой преодоления финансового и валютного кризиса. К таким мерам в последнее время прибегали, например Белоруссия, Украина и Казахстан.

Продажа валюты возможно только в случаях выезда за границу в лимитированном объеме и при предъявлении подтверждающих документов (туристических путевок, виз, договор об оказании образовательных и лечебных услуг за границей и т.д.). При этом принимать наличную валюту от населения нужно без всяких ограничений и с минимальной разницей от текущего валютного биржевого курса. Существующие валютные вклады нужно выдавать только в рублях с переводом стоимости валюты по официальному курсу. Эти меры приведут к тому, что население в течении 2-3 лет практически полностью избавится от валютных накоплений. Полученную валютную выручку можно будет использовать на закупку за границей импортных технологий, машин и оборудования.

По большому счету, задача государственного регулирования сводится к построению такой валютной системы, которая бы являлась важнейшим элементом модернизации российской экономики. Валютная система в новых условиях должна обеспечивать не высокий уровень потребления населения и возможности сохранения его активов, а создавать благоприятные возможности для технического перевооружения экономики и ее насыщения необходимыми средствами производства.

[1] В экономической, а особенно в публицистической литературе, повышение валютного курса часто называют девальвацией. Это не верно, так как термин «девальвация» означает уменьшение золотого содержания в денежной единице. В условиях отмены золотого стандарта этот термин не имеет никакого значения. «Обесценивание» - более правильный и понятный термин.

[2] Ханин Г.И., Фомин Д.А. В России начался экономический кризис и, скорее всего, он будет долгим… // Terra Economicus. – 2013. – № 2. – С. 11-15.

[3] Данные Росстата: http://www.gks.ru/bgd/regl/b14_11/IssWWW.exe/Stg/d02/26-02.htm

[4] По данным Росстата в 2014 г. среднемесячный размер экспортной выручки составил 41,4 млрд. долл. (http://www.gks.ru/bgd/regl/b15_01/Main.htm)

[5] Данные Росстата. Основанные на статистике ЦБ РФ: http://www.gks.ru/wps/wcm/connect/rosstat_main/rosstat/ru/statistics/finance/#

[6] Изменение валютной выручки может происходить не только за счет снижения цен на российские товары, но и из-за изменения объемов продаж. Однако изменение физического объема продаж не было существенным. Например, в 3 квартале 2014 г. индекс физического объема экспорта составил 99,4% к уровню 2013 г. То есть, основную роль в изменении выручки российских экспортных компаний сыграл ценовой фактор.

[7] Данные ЦБ РФ: http://www.cbr.ru/hd_base/Default.aspx?Prtid=valint_day

[8] Данные ЦБ РФ: http://cbr.ru/hd_base/Default.aspx?Prtid=mrrf_7d

[9] Релиз размещен на официальном сайте ЦБ: http://cbr.ru/press/PR.aspx?file=05112014_095635dkp2014-11-05T09_54_18.htm

[10] В первой декаде декабря 2014 г. средняя ставка по вкладам в десяти крупнейшим банкам России равнялась 10,6%, а во второй декаде поднялась до 15,33% (Миледин П., Вериникин А., Дворников В. Аномальные ставки // РБК. – 2015. – № 3. – С. 28).

[11] Данные Росстата: http://www.gks.ru/bgd/free/b04_03/IssWWW.exe/Stg/d05/74.htm

[12] Данные ЦБ РФ: http://www.cbr.ru/hd_base/Default.aspx?Prtid=micex_doc

[13] Данные министерства финансов РФ: http://www.minfin.ru/ru/

[14] Игуменов В., Тофанюк Е. Сбили с курса // РБК. – 2015. – № 3. – С. 49.

[15] Данные министерства финансов РФ: http://www.minfin.ru/ru/perfomance/nationalwealthfund/statistics/

[16] Это исследование опубликовано на сайте Росстата: http://www.gks.ru/bgd/regl/B12_04/IssWWW.exe/Stg/d05/2-torg-1.htm

[17] Данные Росстата: http://www.gks.ru/bgd/regl/b13_58/Main.htm

[18] Фальцман В.К. Приоритеты структурной политики: импортозависимость, импортозамещение, возможности экспорта инновационной продукции промышленности // ЭКО. – 2014. – № 5. – С. 162-180.

[19] Данные ЦБ РФ: http://cbr.ru/statistics/?PrtId=svs

[20] Ханин Г.И., Фомин Д.А. Оптовая торговля в современной России // Проблемы прогнозирования. – 2007. – № 5. – С. 42-62.

[21] Баязитова А., Дементьева К. Население России хранит в валюте более 20 млрд. долларов США / Известия. – 2013. – 22 ноября (http://izvestia.ru/news/561092).

[22] Например, в 2006 г. первый заместитель председателя ЦБ РФ А. Улюкаев оценивал запасы наличной валюты у населения в размере 30 млрд. долл. США. При этом по данным Федеральной резервной системы, объем валютных наличных накоплений составил 80 млрд. долл., а Россия занимала первое место в мире по объему наличных долларовых накоплений. (http://bankinform.ru/news/SingleNews.aspx?newsid=10488).

[23] Данные ЦБ РФ: http://www.cbr.ru/statistics/print.aspx?file=bank_system/4-2-1a_15.htm&pid=pdko_sub&sid=dpbvf

[24] Данные Росстата: http://www.gks.ru/bgd/regl/b15_01/Main.htm

(Голосов:3, Средний балл: 3,33 из 5)

(Голосов:3, Средний балл: 3,33 из 5)

Рейтинг комментария:

Рейтинг комментария:

Рейтинг комментария: